Tres buenas acciones para 2022

- 29 dic 2021

- 5 min de lectura

Actualizado: 17 ene 2022

Un nuevo año traerá nuevos desafíos y oportunidades para los inversores. La inflación, las tasas de interés, las burbujas, las variantes de COVID-19, las nuevas tecnologías, las empresas transformadoras, los altos rendimientos y otras variables prometen hacer de este un año emocionante. Teniendo esto en cuenta, la diversidad es una parte integral de una cartera completa para inversores a largo plazo. Por esta razón, hemos elegido tres acciones que pueden ser una estupenda oportunidad de inversión para el próximo año.

Google (Alphabet) está aumentando sus ingresos de manera prolífica y en múltiples segmentos. La compañía tuvo un 2021 brillante, y este impulso debería continuar hasta 2022.

Como se muestra, los ingresos durante los últimos doce meses alcanzaron los $ 239 mil millones, superando fácilmente los ingresos del año fiscal 2020 de $ 183 mil millones. El crecimiento se desaceleró un poco en 2020 debido a que los anunciantes recortaron el gasto; sin embargo, volvió a subir con fuerza en 2021.

Además, los márgenes están aumentando.

Google ha publicado un margen de EBITDA del 36%. Esta es una excelente rentabilidad. Gran parte de esto se puede atribuir al aumento de los ingresos de los servicios en la nube y YouTube. Estos segmentos tienen un potencial de expansión sustancial y deberían servir bien a los inversores a largo plazo.

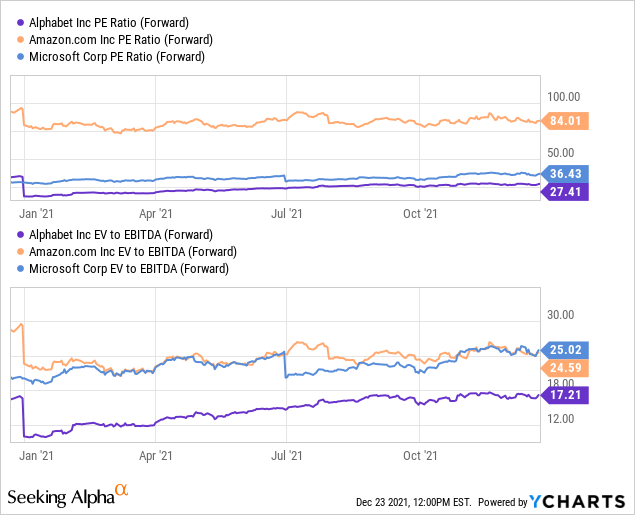

Google también tiene algunas de las mejores métricas de valoración de los gigantes de las grandes tecnologías, como se muestra a continuación.

Por otro lado, Google es una de las empresas que se encuentran más a la vanguardia en inteligencia artificial, una tecnología disruptiva que va generar miles de millones de dólares en los próximos años. Google ha desarrollado AutoML, una inteligencia artificial que tiene como propósito diseñar y entrenar otras inteligencias artificiales para mejorarlas más allá de las capacidades humadas. AutoML tiene potencial para operar sin sesgo humano de por medio y siguiendo un proceso similar a la teoría evolutiva de Charles Darwin.

Google con su modelo de negocio es una de las empresas mejor posicionadas para seguir creciendo en los próximos años.

PayPal

Ahora veamos a una de las acciones más castigadas en 2021, en parte, por la creciente competencia de las empresas de tecnología financiera y de comercio electrónico y, además, porque sus proyecciones del cuarto trimestre han sido algo tímidas.

Sin embargo, cuando hay sangre en las calles, es cuando se cuecen las mejores oportunidades y probablemente PayPal lo sea.

De cara al futuro, los poderosos vientos de cola seculares respaldan la perspectiva de crecimiento a largo plazo de PayPal a medida que la industria de la tecnología financiera continúa revolucionando el procesamiento de pagos y el espacio de las soluciones de pago. PayPal lanzó recientemente carteras de criptomonedas y servicios relacionados en su plataforma homónima en los EE. UU. Y el Reino Unido, y en su popular aplicación móvil Venmo P2P.

Más recientemente, PayPal se ha movido al espacio de comprar ahora, pagar después ('BNPL') con muchos éxitos tempranos en este frente. En septiembre de 2021, PayPal anunció que había acordado comprar Paidy, que ofrece servicios BNPL en Japón, por ~ $ 2.7 mil millones (representados principalmente en efectivo). Esta adquisición se cerró en octubre de 2021.

A pesar de tener competidores como Skrill, Stripe, Payoneer y otros, PayPal sigue siendo el estándar de oro entre las plataformas de procesamiento de pagos.

Sorprendentemente, la compañía ahora tiene más de 400 millones de cuentas de usuario de PayPal activas.

El volumen de pago total de PayPal ("TPV") sigue aumentando. El año pasado, la compañía estuvo cerca de alcanzar el billón de dólares, pero logró entregar 906 mil millones de dólares solo en los primeros tres trimestres de este año. Este resultado representa un aumento masivo del 37% con respecto al año pasado (Q1-Q3). Por lo tanto, PayPal debería superar los $ 1.2 billones en TPV este año.

En este momento, PayPal se cotiza a alrededor de $ 190, o aproximadamente 35 veces las estimaciones de EPS de consenso proyectadas para el próximo año. Esta valoración parece relativamente barata en este momento, y PayPal debería seguir aumentando los ingresos durante los próximos años.

Capital One

La inflación ha estado moviendo los mercados, y por una buena razón: durante los períodos de inflación, un dólar hoy simplemente no vale un dólar dentro de un año, dentro de cinco años o dentro de diez años.

Los funcionarios de la Reserva Federal sostienen que la inflación es transitoria. Sin embargo, sus expectativas transitorias iniciales se amplían continuamente y, dados los impulsores actuales de la subida de precios, los inversores están justificados en sus preocupaciones sobre la inflación.

En este contexto es bueno buscar opciones en los bancos porque son una excelente protección contra la inflación y Capital One aparece como una estupenda oportunidad.

Capital One Financial Corporation es un holding bancario estadounidense que se especializa en tarjetas de crédito, préstamos para automóviles, banca y cuentas de ahorro. Está en la lista de los bancos más grandes de los Estados Unidos y se ha ganado la reputación de ser un banco centrado en la tecnología.

Capital One comenzó originalmente como una compañía de tarjetas de crédito. Los préstamos y la banca minorista se agregaron como segmentos comerciales en 1998 y 2005, respectivamente. A través del crecimiento orgánico y relacionado con adquisiciones, Capital One se ha consolidado como uno de los 15 bancos más grandes de Estados Unidos. Capital One opera con tres segmentos principales:

Tarjetas de crédito

Banca de consumo

Banca comercial

Las Ganancias de acciones de Capital One Financial (COF) superan sólidamente las expectativas del consenso:

Durante el último año y seis meses, COF ha superado significativamente al sector y a muchos otros puntos de referencia. Capital One ha capitalizado la incorporación de productos bancarios. Con una carrera hacia la digitalización, COF anunció recientemente la adquisición de la empresa Fintech Lola. Lola ofrece soluciones digitales para pequeñas y medianas empresas, incluidas ofertas de pago B2B y gestión de gastos y tarjetas de crédito. El CEO de Lola permanecerá al mando para integrar los avances tecnológicos y también para garantizar que los planes de Capital One para desarrollar sus ofertas de pago B2B sean beneficiosos para sus consumidores.

¿Cuántos de nosotros todavía vamos a una sucursal bancaria física de forma regular en estos días? A medida que avanza la banca digital, los bancos pueden reducir los costos operativos y gastar menos en TI, infraestructura de recursos humanos y personal, lo cual es un gran beneficio dada la reciente escasez de mano de obra que afecta a otras industrias.

Capital One cotiza a niveles P/E de 5x, niveles mínimos de varios años, lo que indica que la acción pudiera estar siendo infravalorada actualmente.

En 2022 se da por descontado un aumento potencial en las tasas de interés en los Estados Unidos: Si las tasas aumentaran rápidamente, podría inducir una volatilidad en los mercados. Afortunadamente para Capital One y otros con modelos de negocios que dependen del préstamo de dinero, un aumento en las tasas podría potencialmente ser algo positivo para sus ganancias, posiblemente convirtiendo a Capital One en una cobertura de tasa de interés para una cartera de inversiones en el 2022.

Si quieres aprender estrategias de trading e inversiones, síguenos en nuestro canal de youtube:

¿Puedo empezar a hacer trading con ustedes?

Claro que sí, puedes participar en nuestros cursos de trading gratuitos. Te invitamos a que conozcas nuestro espacio: "Comienza en trading" donde te mostraremos cuáles son los beneficios que obtendrás a comenzar a operar con nosotros TOTALMENTE GRATIS.

Comentarios